Vay tiền trả góp đang là hình thức vay được rất nhiều ngân hàng và công ty tài chính áp dụng. Ngoài ra , cũng được đa số khách hàng tin dùng , trong bài viết này rongmotorbike.com sẽ hướng dẫn các bạn Cách tính lãi suất vay trả góp ngân hàng nhanh nhất và chính xác nhất

Vay Trả góp ngân hàng là gì

Vay trả góp ngân hàng là hình thức giúp khách hàng vay tiền trả số tiền gốc và lãi theo định kỳ cho đến khi hết kỳ hạn vay. Nghĩa là số tiền nợ và số tiền lãi sẽ được chia ra theo định kỳ đã được thỏa thuận với ngân hàng để trả nợ. Tiền trả nợ mỗi kỳ đều bằng nhau và số tiền lãi sẽ được tính trên dư nợ gốc hoặc dư nợ giảm dần cộng với thời hạn của kỳ hạn trả nợ

Thông thường, các kỳ hạn trả nợ thường áp dụng đó là 1 tháng, 3 tháng , 6 tháng hoặc 12 tháng tùy vào nhu cầu , cũng như thỏa thuận giữa khách hàng và ngân hàng .

Hình thức vay trả góp được áp dụng cho rất nhiều sản phẩm vay ví dụ như : Vay trả góp tiêu dùng cá nhân, vay trả góp mua xe máy. vay trả góp mua xe ô tô, vay trả góp mua nhà, mua đất ... Mỗi sản phẩm sẽ có mức lãi suất và kỳ hạn vay khác nhau và mức lãi suất sẽ được quyết định khi 2 bên đã thỏa thuận

Và để giúp cho khách hàng dễ dàng trong việc nắm bắt được lãi suất, cũng như cách tính lãi suất vay trả góp ngân hàng như thế nào. Dưới đây là 2 cách tính lãi suất trả góp được các ngân hàng áp dụng

Phần 2

Cách tính lãi suất vay trả góp ngân hàng

Hiện nay, hầu hết các ngân hàng và công ty tài chính đều áp dụng hai công thức tính lãi suất vay trả góp ngân hàng đó là

Các tính lãi suất vay trả góp theo dư nợ gốc

Với cách tính lãi suất theo dư nợ gốc thì đây là cách tính rất thông dụng thường được các nhân viên tư vấn để giúp khách hàng vay dễ dàng hình dùng được khoản tiền lãi mà khách hàng cần phải đóng trong suốt kỳ hạn vay. Bởi với mức lãi suất được tính trên dư nợ gốc thì khoản lãi suất khách hàng cần phải thanh toán trong các kỳ hạn trợ nợ đều bằng nhau và không thay đổi cho đến khi tất toán khoản vay

Công thức áp dụng cho cách tính lãi suất theo dư nợ gốc là

Lãi suất tháng hàng tháng = Số tiền vay *lãi suất/12(tháng)

Để giúp khách hàng dễ dàng hiểu hơn về cách tính này, dưới đây là một ví dụ đơn giản

Ví dụ : Anh Nguyễn Văn A vay 100 triệu tại ngân hàng B dùng để mua nhà trả góp với mức lãi suất là 12%/năm tương đương với 1%/tháng , áp dụng cho kỳ hạn vay là 12 tháng . Như vậy ta có

Lãi suất vay hàng tháng : 100.000.000 VNĐ*12%/12 = 1.000.000 VNĐ Lãi suất vay 12 tháng : 1.000.000*12 = 12.000.000 VNĐCách tính lãi suất vay trả góp theo dư nợ giảm dần

Với Cách tính lãi suất vay theo dư nợ giảm dần thì mức lãi suất sẽ được tính dựa trên số tiền thực tế khách hàng vay còn nợ lại sau khi đã trừ đi phần gốc mà khách hàng đã thanh toán từ kỳ hạn trả nợ lần trước. Với cách tính này giúp khách hàng nhanh chóng trả hết nợ trong thời gian sớm nhất và ngắn nhất. Cho nên , cách tính lãi suất này đang được rất nhiều ngân hàng và công ty tài chính áp dụng

Tuy nhiên mức lãi suất mà ngân hàng và khách hàng vay khi ký hợp đồng có thể thai đổi theo thời gian. Vậy nên khách hàng có thể sẽ phải chịu thêm chi phí phát sinh nếu như có sự điều chính về mức lãi suất

Để áp dụng cách tính này , Các ngân hàng thường sử dụng công thức tính lãi suất theo dư nợ giảm dần là

- Tiền gốc hàng tháng = Số tiền vay/Số tháng vay

- Lãi suất vay T1 = Số tiền đã vay x Lãi suất vay tín chấp cố định hàng tháng.

Bạn đang xem: Cách tính lãi suất trả góp hàng tháng

- Lãi suất vay T2 = (Số tiền đã vay – Số tiền gốc trả T1) x Lãi suất vay tín chấp cố định hàng tháng.

.....................

- Lãi suất vay T12 = (Số tiền đã vay – Tiền gốc trả T1 –…– T10 – Số tiền gốc trả T11) x Lãi suất vay tín chấp cố định hàng tháng.

Ví dụ cụ thể

Anh Nguyễn Văn A vay 100 triệu tại ngân hàng B dùng để mua nhà trả góp với mức lãi suất là 12%/năm tương đương với 1%/tháng , áp dụng cho kỳ hạn vay là 12 tháng . Dựa vào công thức trên , ta có

Tiền lãi tháng đầu tiên = 100 Triệu * 12%/12 = 1 Triệu VNĐ

Tiền lãi tháng thứ 2 = (100 - 10) Triệu * 12%/12 = 900 nghìn VNĐ

Tiền lãi tháng thứ 3 = (90 -10) Triệu * 12%/12 = 800 nghìn VNĐ

.................................

Các tháng tiếp theo cũng được tính dựa theo công thức trên

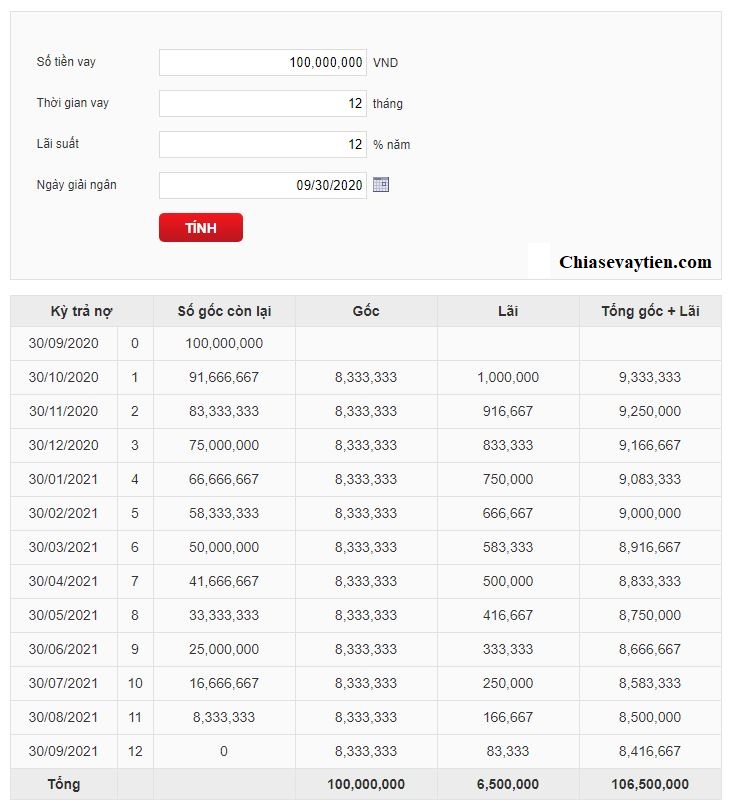

Công cụ tính lãi suất vay trả góp ngân hàng

Hiện nay , hầu hết tất cả ngân hàng đều cung cấp các công cụ tính lãi suất vay Online qua website chí thông của từng ngân hàng. Để sử dụng công cụ tính lãi suất vay rất đơn giản

Khách hàng chỉ cần cung cấp các thông tin như : Số tiền vay , thời gian vay , lãi suất vay , ngày giải ngân . Sau 2 giấy dữ liệu về thông tin về lãi suất hàng tháng , cũng như tổng tiền gốc và lãi sẽ được hiển thị cho khách hàng tiện theo dõi

Ví dụ : A Nguyễn Văn A vay 100 triệu tại ngân hàng Techcombank với lãi suất là 12%/năm trong kỳ hạn 12 tháng. Khi sử dụng công cụ tính lãi suất vay trả góp ngân hàng Techcombank thì Anh Nguyễn Văn A sẽ nhận được kết quả đó là

Kết quả tính lãi suất vay ngân hàng Techcombank dự vào công cụ tính lãi suất

Dưới đây là danh sách công cụ tính lãi suất của các ngân hàng lớn tại Việt Nam

Từ khóa: Cách tính lãi suất vay ngân hàng Cách tính lãi suất vay trả góp ngân hàng Cách tính lãi suất vay ngân hàng theo tháng Công thức tính gốc lãi trả đều hàng tháng Công cụ tính lãi suất vay ngân hàng Cách tính lãi suất theo tháng

{kind=link}